Le taux d’usure est un terme que vous entendrez en discutant avec votre courtier ou votre banquier, mais savez-vous vraiment ce qu’il signifie ? Pourquoi est-il si important en ce moment ? Qu’est ce que l’effet “ciseau” 🤨 ? Comment affecte-t’il la capacité d’un emprunteur à obtenir un crédit immobilier ?

Le taux d’usure est un sujet brûlant dans l’actualité immobilière et financière car il enraye grand nombre de projets immobiliers. Côté Ouest Courtage vous aide à comprendre le fonctionnement du taux d’usure, ses enjeux et les modifications temporaires qui viennent d’y être apportées.

Allons-y, faisons le point !

Définition du taux d’usure

Définition du taux d’usure

Définition du taux d’usure

Définition du taux d’usureLe taux d’usure est la limite maximale de taux d’intérêt qu’une banque peut offrir pour un prêt. Il vise à protéger les emprunteurs en les empêchant de contracter des prêts à taux trop élevés. La Banque de France détermine cette limite pour les prêteurs afin de protéger les particuliers et les professionnels contre des taux excessifs tout en préservant l’équilibre financier. Les prêts usuraires sont réglementés par le Code de la consommation et le Code monétaire et financier.

👉🏻 Il est donc illégal de contourner le taux d’usure en empruntant au-delà de la limite maximale fixée. Le TAEG (taux annuel effectif global) proposé par un établissement de crédit doit donc être inférieur au taux d’usure en vigueur. Tout dépassement de ce seuil constitue un délit passible de 2 ans de prison et d’une amende de 300 000 euros selon l’article L 341-50 du Code de la consommation.

Comment est calculé le taux d’usure ?

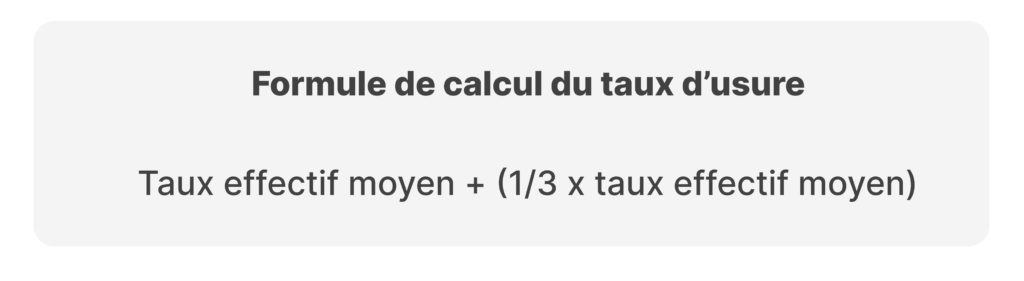

Habituellement, le taux d’usure est déterminé par la Banque de France chaque trimestre et rendu public dans le Journal officiel. Il est d’ailleurs possible de consulter les taux d’usure mis à jour sur le site internet de la Banque de France. Le calcul de ce taux est encadré par la réglementation, il est établi en ajoutant un tiers au taux moyen pratiqué par les banques.

Le taux d’usure fixé par la Banque de France constitue une limite pour le taux annuel effectif global (TAEG), qui est rendu obligatoire pour permettre aux emprunteurs de comparer les offres de prêts.

À noter que le TAEG comprend le taux nominal, les frais de dossier, ainsi que les frais d’assurance et de garantie obligatoires.

Cependant, l’assurance emprunteur exigée par les banques n’est pas une obligation légale, mais elle est incluse dans le TAEG et donc dans le taux d’usure. Cela signifie que les caractéristiques personnelles de l’emprunteur (âge, comportements à risque, métier, santé) sont prises en compte dans le calcul du taux d’usure, ce qui est une des principales faiblesses de ce système.

✂️ C’est quoi l’effet ciseau du taux d’usure ? Les emprunteurs se retrouvent pris entre un taux d’usure établi sur les taux de plus de 6 mois et les taux actuels. Cet écart peut exclure un grand nombre de personnes du crédit immobilier, même si les taux de crédit immobilier sont encore très bas. Dans ce cas de figure, le taux d’usure ne remplit plus sa fonction de protection, au contraire.

Qu’est ce qui change avec le taux d’usure à partir de 2023 ? Quelle nouveauté pour le taux d’usure ?

Bonne nouvelle ! Ce mercredi 11 janvier 2023, la Banque de France a annoncé une modification temporaire du calcul du taux d’usure. Le taux d’usure (qui correspond au TAEG maximal auquel les banques sont autorisées à prêter) ne sera plus révisé trimestriellement mais mensuellement.

Cette mesure qui rentrera en vigueur à compter du 1er mars, permettra aux emprunteurs d’éviter le fameux effet ciseau du taux d’usure et de ne plus se retrouver bloquer par cette mesure, qui à la base, se voulait protectrice.

Quel est le taux d’usure de janvier 2023 ?

Le taux d’usure a été remonté au 1er janvier 2023. Il a connu une forte augmentation par rapport au trimestre précédent. La mesure de mensualisation devrait permettre une meilleure adéquation entre taux d’usure et TAEG. Les détails sur les taux d’usure par type de prêt et par montant sont disponibles sur le site de la Banque de France et dans le Journal officiel. Quelques exemples de taux d’usure pour les principaux prêts :

- 3,57% pour un crédit immobilier de plus de 20 ans

- 3,53% pour un crédit immobilier de 10 à 20 ans

- 5,79% pour un crédit à la consommation ou un prêt travaux entre 6000 et 75000 euros

- 3,76% pour un prêt relais

- 3,35% pour un prêt à taux variable